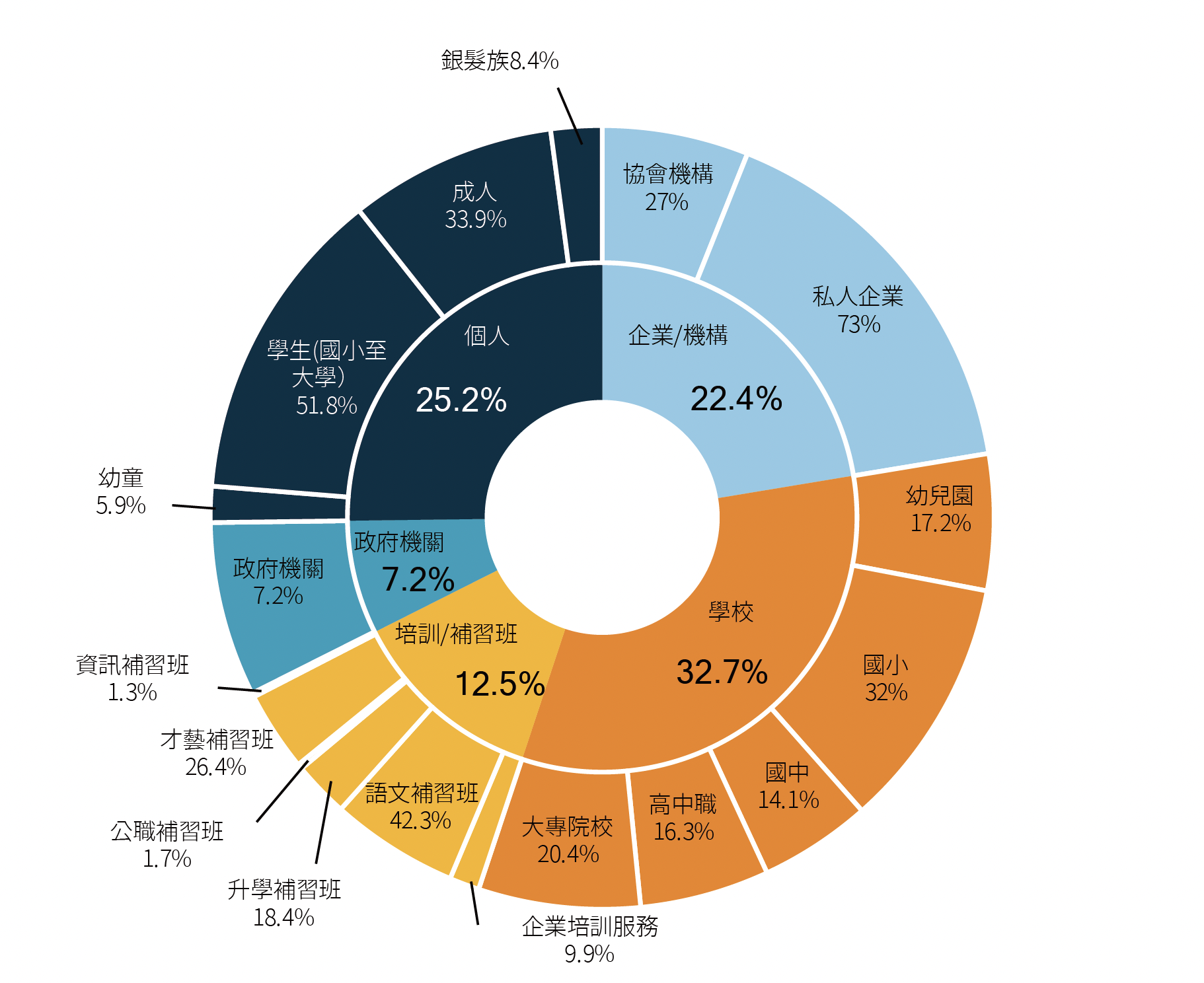

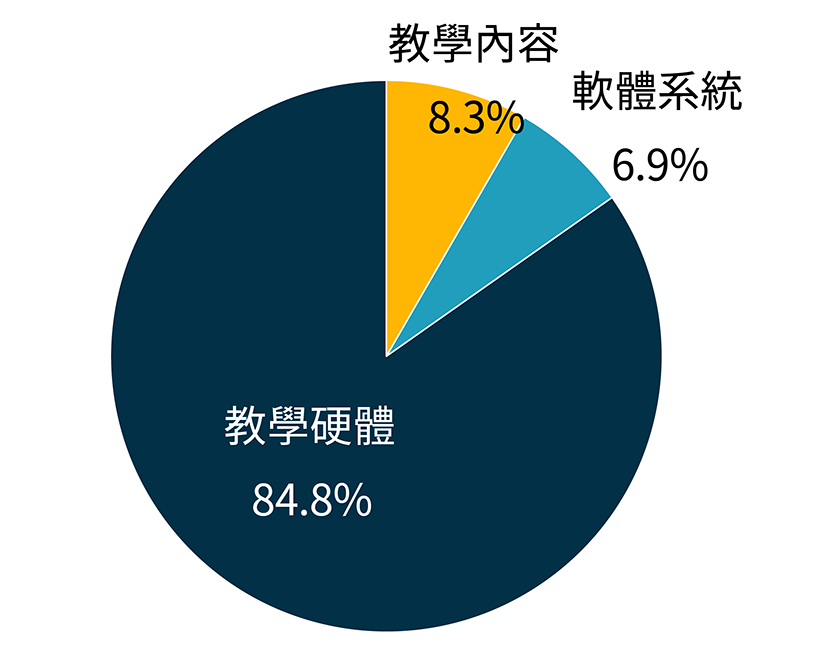

教學內容 Content

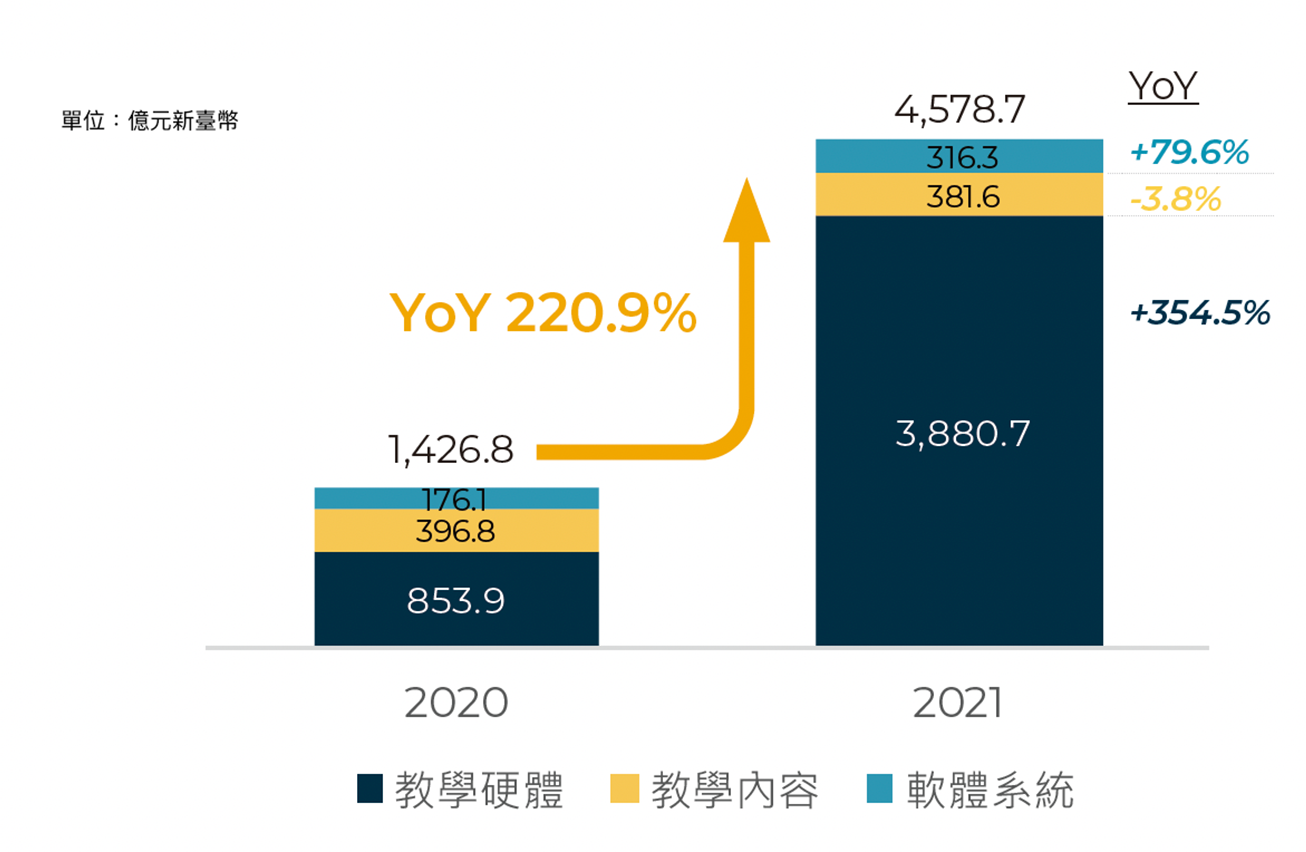

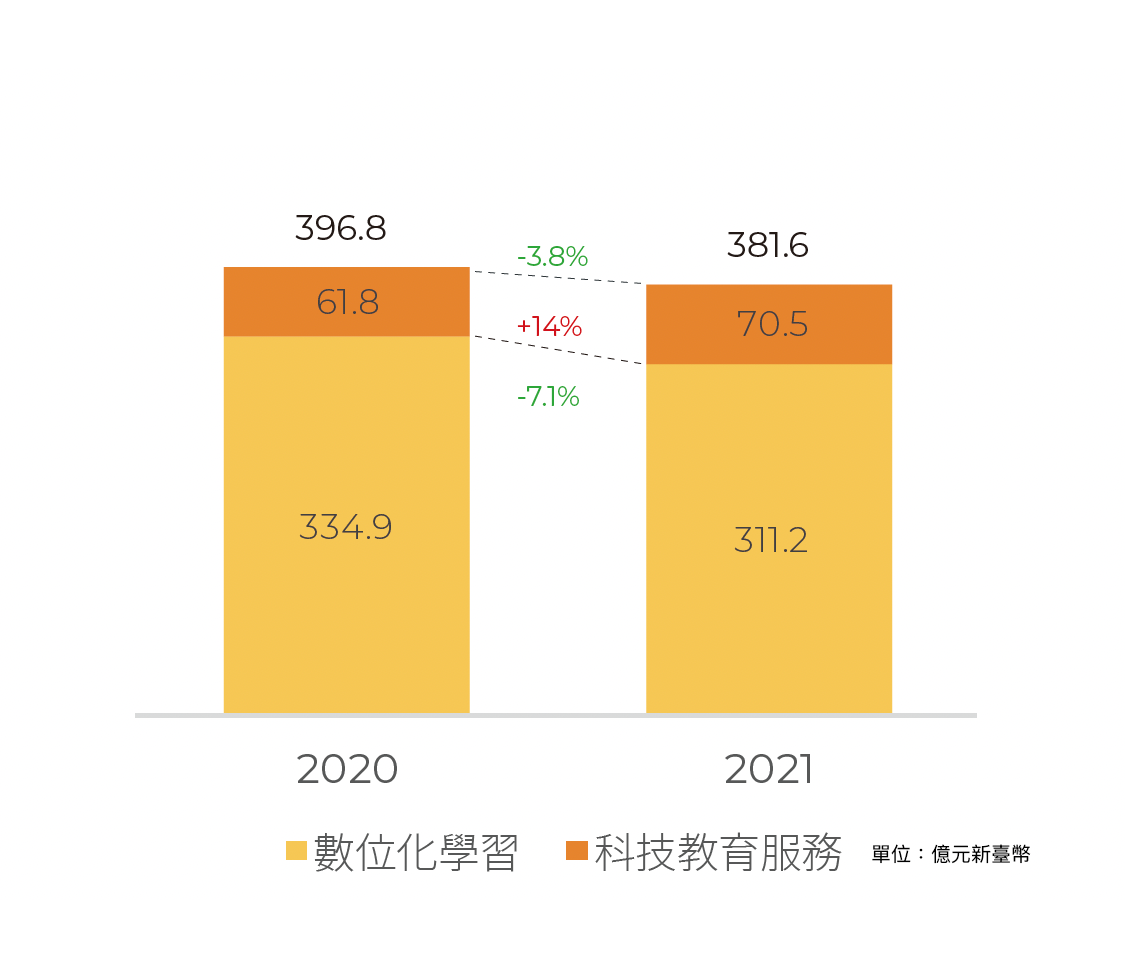

科技教育服務快速成長

「數位化學習」次產業產值的下滑,推測原因與2020年國內疫情控制得宜、尚未創造迫切

「線下轉線上」情境;並且疫情對經濟生活造成衝擊,使得人們在非剛性需求的消費決策

傾向於保守,皆是不利於「數位化學習」發展的因素。相對地,「科技教育服務」

則較2020年調查結果成長14%,除基期較小因素外,也顯示此類服務屬於產業領域新興的

服務與需求正處於快速成長階段。

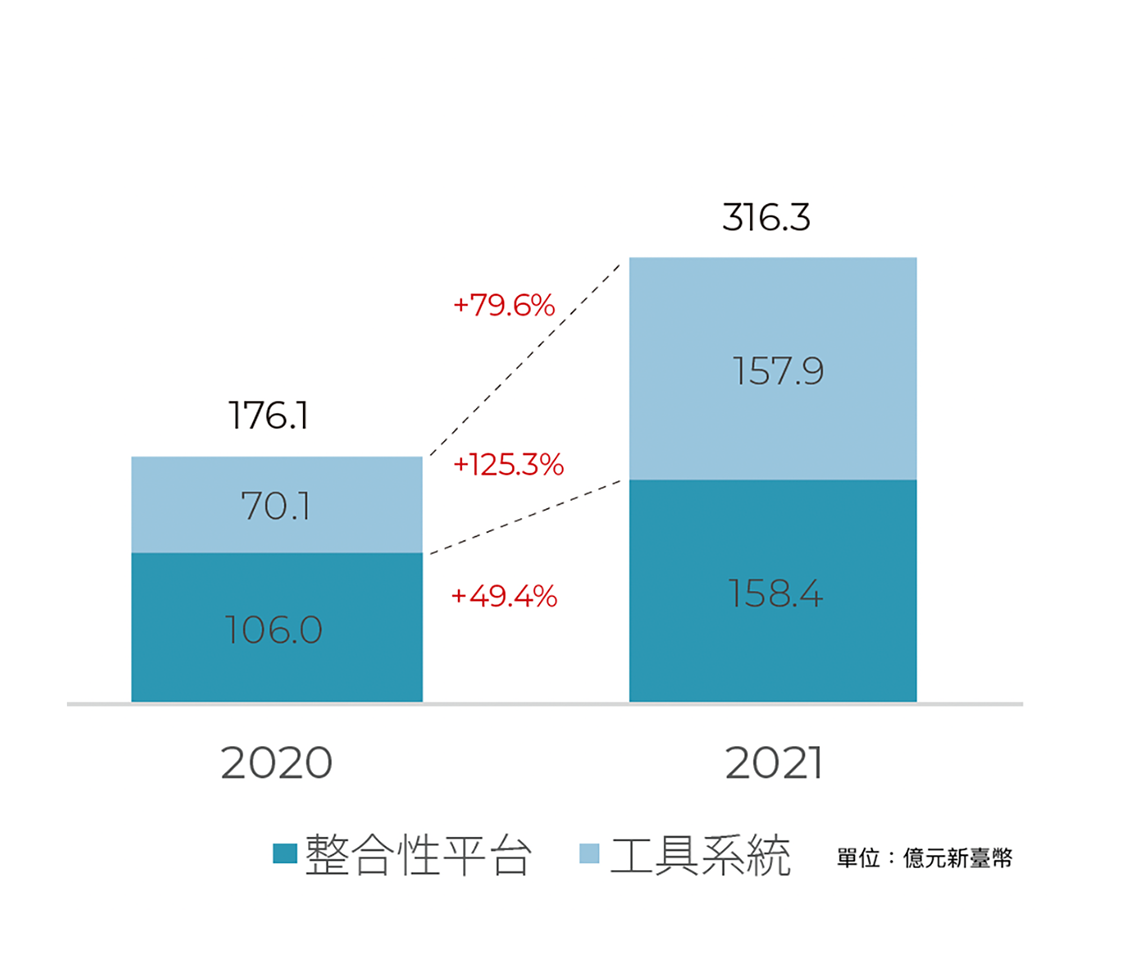

教學軟體 Software

疫情受惠下的產業領域

軟體系統產值為新臺幣316.3億元,較2020年調查結果成長79.6%,其中「整合性平台」

次產業產值為新臺幣158.4億元、占軟體系統比例約50.1%,「工具系統」次產業產值為

新臺幣157.9億元、占軟體系統比例49.9%。2021年軟體系統產值經歷前所未有的成長動能與

發展機會,無論「整合性平台」或「工具系統」皆有明顯成長,可說是COVID-19疫情之下

較受惠之產業領域。

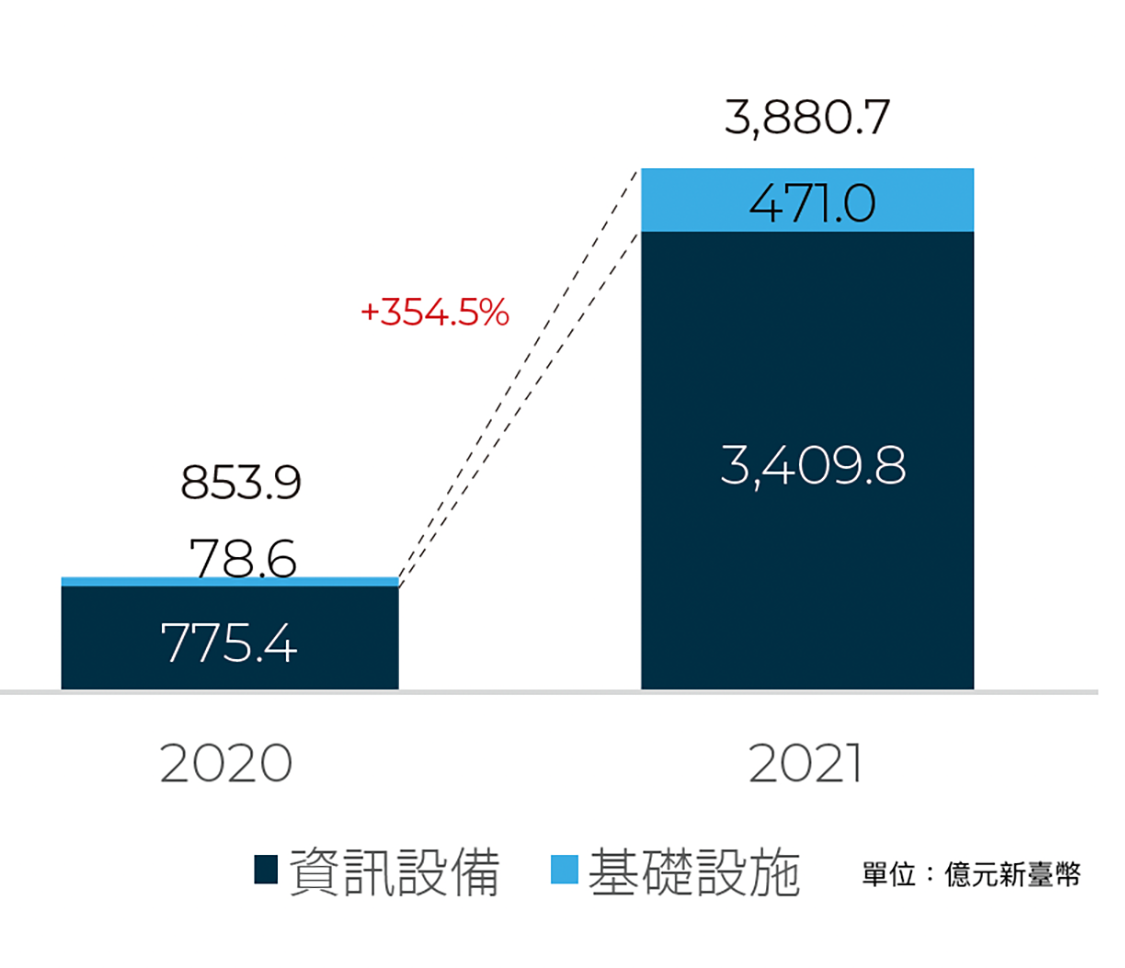

教學硬體 Hardware

公衛危機引發非常態的需求

在過去歷年的智慧學習產值調查結果中,教學硬體一直保持三大範疇最高占比的位置,

而2020年發生COVID-19公衛危機引發的個人、產業、社會運作型態的轉移,對個人教學、

學習用資通訊產品以及網路相關設施的需求,更加劇此情況之發展,使得教學硬體產值

急速增加,整體產值呈現「非常態」結果。